![]() 随州市教育局

随州市教育局

第一部分 部门主要职责

(一)主要职能。

(二)机构情况。

(三)人员情况。

第二部分 2021年部门决算收支情况说明

(一)部门决算收支情况

(二)财政拨款收支情况

(三)“三公”经费支出情况

(四)机关运行经费支出情况

(五)政府采购支出情况

(六)政府性基金收支情况

(七)国有资产占用情况

(八)国有资本经营预算财政拨款支出情况

第三部分 2021年度绩效评价情况说明

(一)绩效评价管理工作开展情况

(二)部门决算中项目绩效自评结果

(三)绩效评价结果应用情况

第四部分 部门决算表

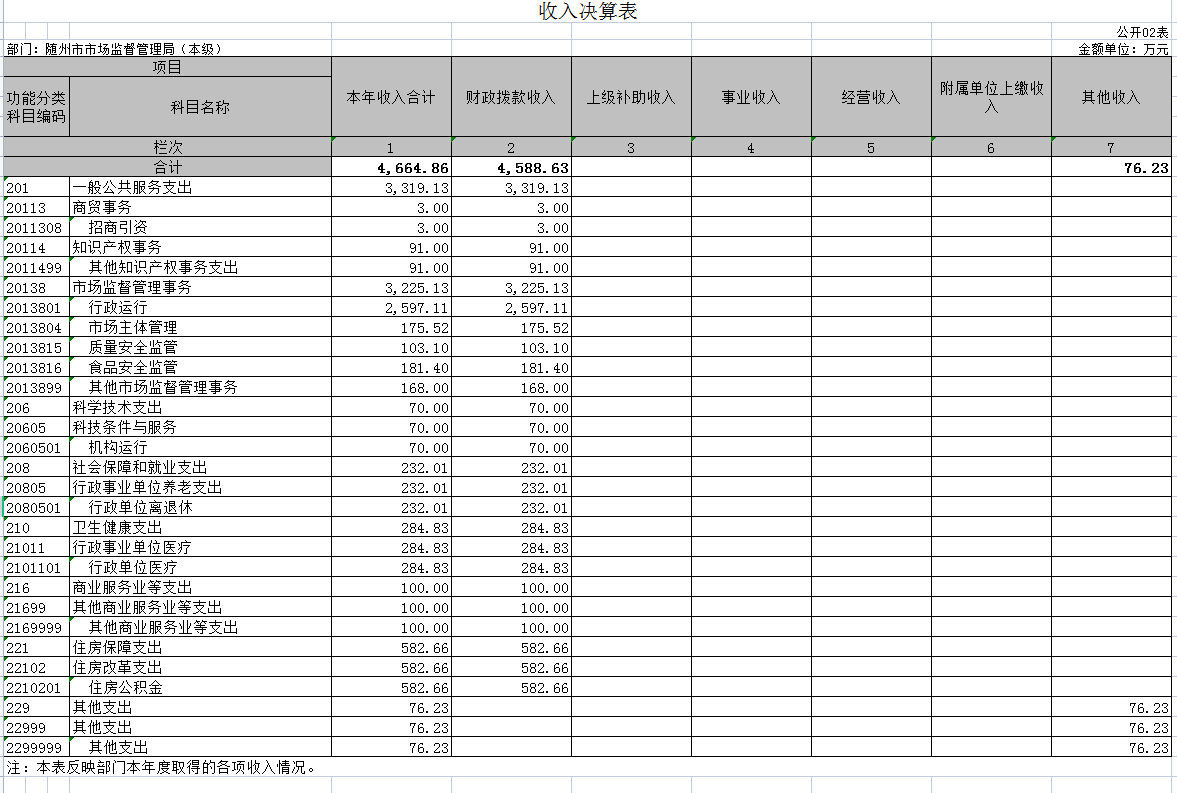

(一)收入支出决算总表

(二)收入决算表

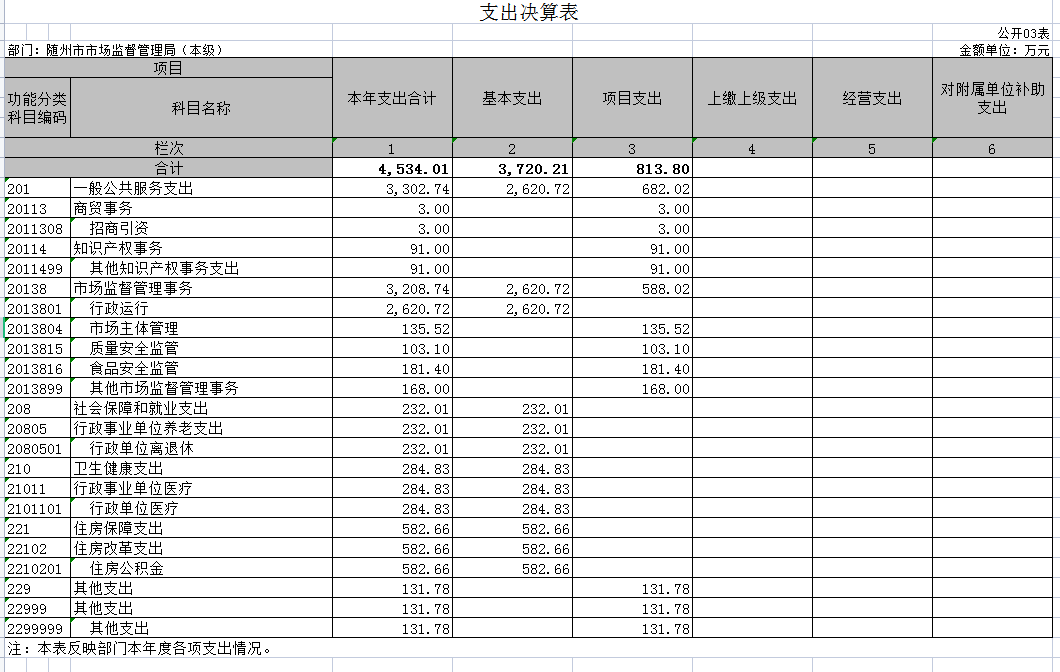

(三)支出决算表

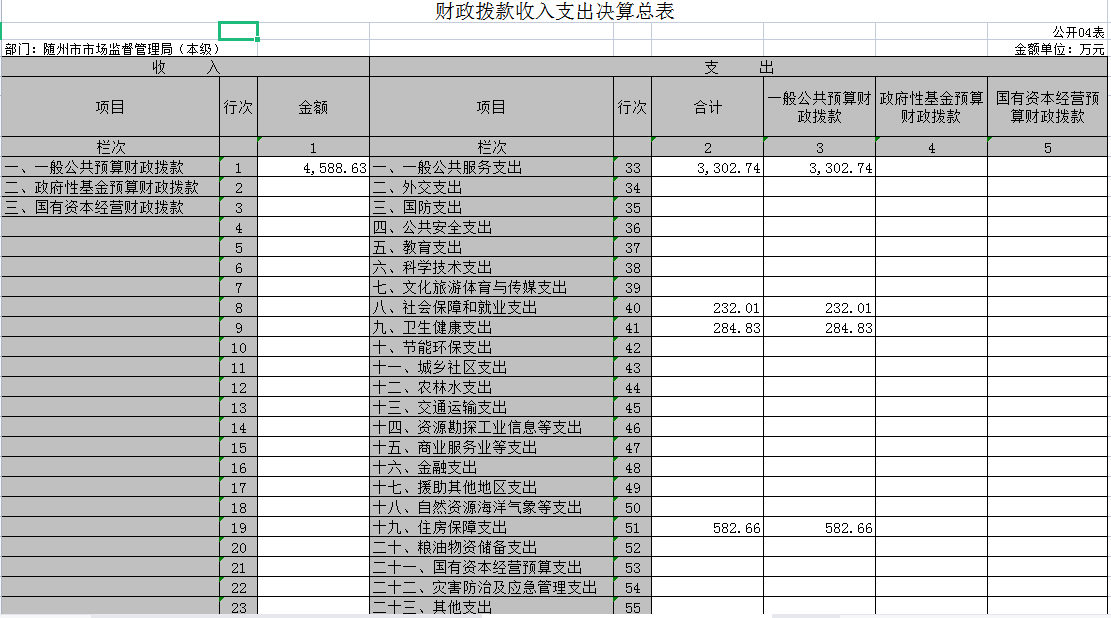

(四)财政拨款收入支出决算总表

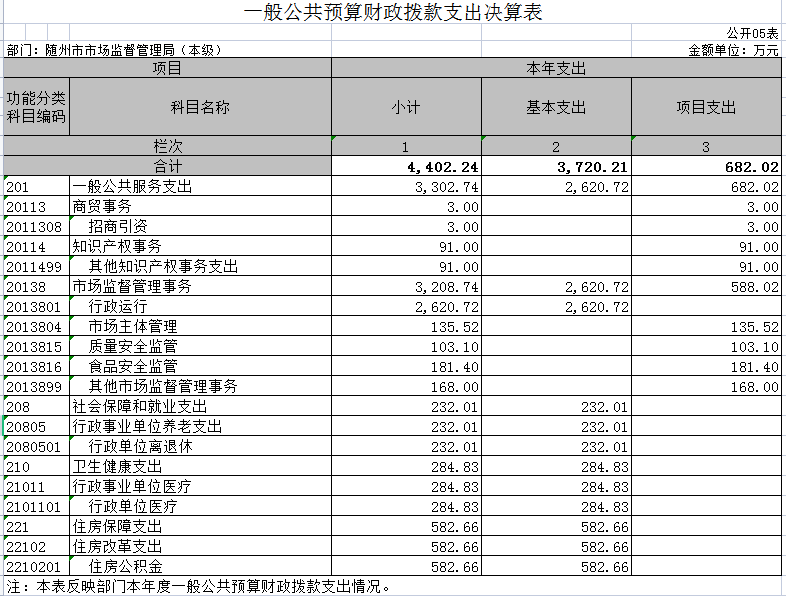

(五) 一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

(九)部门财政专项支出决算表

第五部分 名词解释

一、部门主要职责

(一)部门主要职责

1、负责全市市场综合监督管理。组织实施国家、省、市有关市场监督管理的法律法规和规章政策,起草市场监督管理有关规范性文件,组织实施质量强市战略、食品安全战略、标准化战略和知识产权战略。拟订并组织实施有关规划,规范和维护市场秩序,营造诚实守信、公平竞争的市场环境。

2、负责市场主体统一登记注册。组织指导各类企业、农民专业合作社和从事经营活动的单位、个体工商户、外国(地区)企业常驻代表机构等市场主体的登记注册工作,以及食品、药品、医疗器械、保健食品、化妆品、计量、特种设备等行政审批相关工作。

3、负责建立市场主体信息公示和共享机制。依法公示和共享有关信息,加强信用监管,推动市场主体信用体系建设。统筹推进市场监管领域综合执法事前公开与政务信息公布、权责清单公布、“双随机、一公开”监管工作。

4、负责组织和指导市场监管综合行政执法工作。贯彻落实中央和省、市关于市场监管综合执法改革相关文件精神,指导全市市场监管综合行政执法改革工作,推动实行统一的市场监管。负责本级市场监管综合执法队伍整合和建设。指导县级市场监管综合执法队伍整合和建设。组织查处或督办重大违法案件和有重大影响的跨县(市)区案件。规范市场监管行政执法行为。统筹推进竞争政策实施,组织实施公平竞争审查制度。

5、负责监督管理规范市场秩序。依法监督管理规范市场交易,网络商品交易及有关服务行为。组织指导查处价格收费违法违规、不正当竞争、违法直销、传销、侵犯商标专利、知识产权、合同违法、质量违法和制售假冒伪劣行为。组织实施合同行政监督管理。指导广告业发展,监督管理广告行为。指导查处无照生产经营和相关无证生产经营行为。指导消费维权工作和消费环境建设。负责市场监督管理领域的投诉、申诉和举报工作。

6、负责宏观质量管理。拟订并实施质量发展的制度措施。统筹质量基础设施建设与应用,会同有关部门组织实施重大工程设备质量监理制度,组织重大质量事故调查,贯彻实施缺陷产品召回制度,监督管理产品防伪工作。

7、负责产品质量安全监督管理。负责产品质量监督抽检和安全风险监控工作。组织实施质量分级制度、质量安全追溯制度。实施工业产品生产许可管理。负责纤维质量监督管理工作。

8、负责特种设备安全监督管理。综合管理特种设备安全监察、监督工作,监督检查高耗能特种设备节能标准和锅炉环境保护标准的执行情况。

9、负责食品安全监督管理综合协调。统筹指导食品安全重工作。负责食品安全应急体系建设,组织指导重大食品安全事件应急处置和调查处理工作。建立健全食品安全重要信息直报制度。承担市食品药品安全委员会办公室日常工作。负责食品药品安全监督管理综合协调,推动健全协调联动机制。督促检查县市区人民政府履行食品药品安全监督管理职责并负责考核评价。

10、负责食品安全监督管理。建立实施覆盖食品生产、流通、消费全过程的监督检查制度和隐患排查治理机制,防范区域性、系统性食品安全风险。推动建立食品生产经营者落实主体责任的机制,健全食品安全追溯体系。组织开展食品安全监督抽检、风险监测、核查处置和风险预警、风险交流工作。组织实施特殊食品监督管理。组织开展餐饮质量安全提升行动,负责指导重大活动食品安全保障工作。

11、负责统一管理计量工作。推行国家法定计量单位,执行国家计量制度,管理计量器具及量值传递和比对工作。规范、监督商品量和市场计量行为。

12、负责统一管理标准化工作。依法协调指导和监督地方标准、团体标准的制修订工作。规范标准化行为。综合协调标准化事业发展,推进建立支撑高质量发展的标准体系。

13、负责统一管理检验检测工作。推进检验检测机构整合和改革,规范检验检测市场,完善检验检测体系,指导协调检验检测行业发展。

14、负责统一管理、监督和综合协调认证认可工作。依法监督管理认证认可和合格评定工作。

15、负责市场监督管理科技和信息化建设、新闻宣传、交流与合作。按规定承担技术性贸易措施有关工作。

16、负责药品(含中药、民族药,下同)、医疗器械和化妆品安全监督管理。贯彻执行国家药品、医疗器械、化妆品安全监督管理的法律、法规和规章,组织起草相关规范性文件和政策规划并监督实施。

17、负责药品、医疗器械、化妆品标准管理。监督实施药品、医疗器械、化妆品标准和分类管理制度,配合有关部门实施国家基本药物制度。

18、负责药品、医疗器械和化妆品质量管理。监督实施药品、医疗器械经营质量管理规范,监督实施化妆品经营、使用卫生标准和技术规范。

19、负责药品、医疗器械、化妆品上市风险管理。组织开展药品不良反应、医疗器械不良事件和化妆品不良反应的监测、评价和处置工作。依法承担药品、医疗器械和化妆品安全风险监测和应急管理工作。

20、负责组织实施药品、医疗器械和化妆品监督检查。制定检查制度,依法查处药品、医疗器械和化妆品经营、使用环节违法行为,监督实施问题产品召回和处置制度,依职责组织查处其他环节的违法行为。

21、负责知识产权保护。贯彻执行国家知识产权相关法律、法规。推动知识产权保护工作体系和信用体系建设。会同有关部门建立知识产权保护协作机制。会同有关部门组织制定实施知识产权战略。拟定知识产权强市政策措施和发展规划。指导知识产权争议处理、维权援助以及纠纷调处。承担原产地地理标志、官方标志和展会知识产权的相关保护。

22、负责促进知识产权运用。拟订知识产权运用和规范交易政策措施,促进知识产权转移转化。规范知识产权无形资产评估工作。承担专利强制许可相关工作。制定知识产权中介服务发展与监管政策措施。负责知识产权中介服务业监管。

23、负责建立知识产权公共服务体系。推动商标、专利等知识产权信息的传播利用,建设便企利民、互联互通的知识产权信息公共服务平台。组织开展知识产权宣传培训和知识产权品牌培育工作。推动知识产权人才培养体系。

24、管理随州高新技术产业园区市场监督管理分局、大洪山风景名胜区市场监督管理分局。指导市消费者委员会开展消费维权工作。

25、完成上级交办的其他任务。

(二)机构情况

随州市市场监督管理局机关内设科室33个:办公室、综合规划和改革科、政策法规科、执法稽查科、登记注册和行政审批科、信用监督管理科、网络交易监督管理科、市场合同监督管理科、价格监督管理和反垄断科、反不正当竞争科、广告监督管理科、消费者权益保护科、新闻宣传与综合协调应急科、质量发展科、产品质量安全监督管理科、食品生产安全监督管理科、食品流通安全监督管理科、餐饮服务监督管理科、商品质量和食品安全抽检监测科、药品生产监管科、药品经营监管科、医疗器械和化妆品监管科、特种设备安全监察科、计量科、标准化科、认证认可与检验检测管理科、科技与信息化科、知识产权保护和运用促进科、商标和地理标志科、财务审计科、人事教育科、机关党委、老干部科。

(三)人员情况:本级实有人数238人,在职人员161人,退休77人。

二、决算收支情况说明

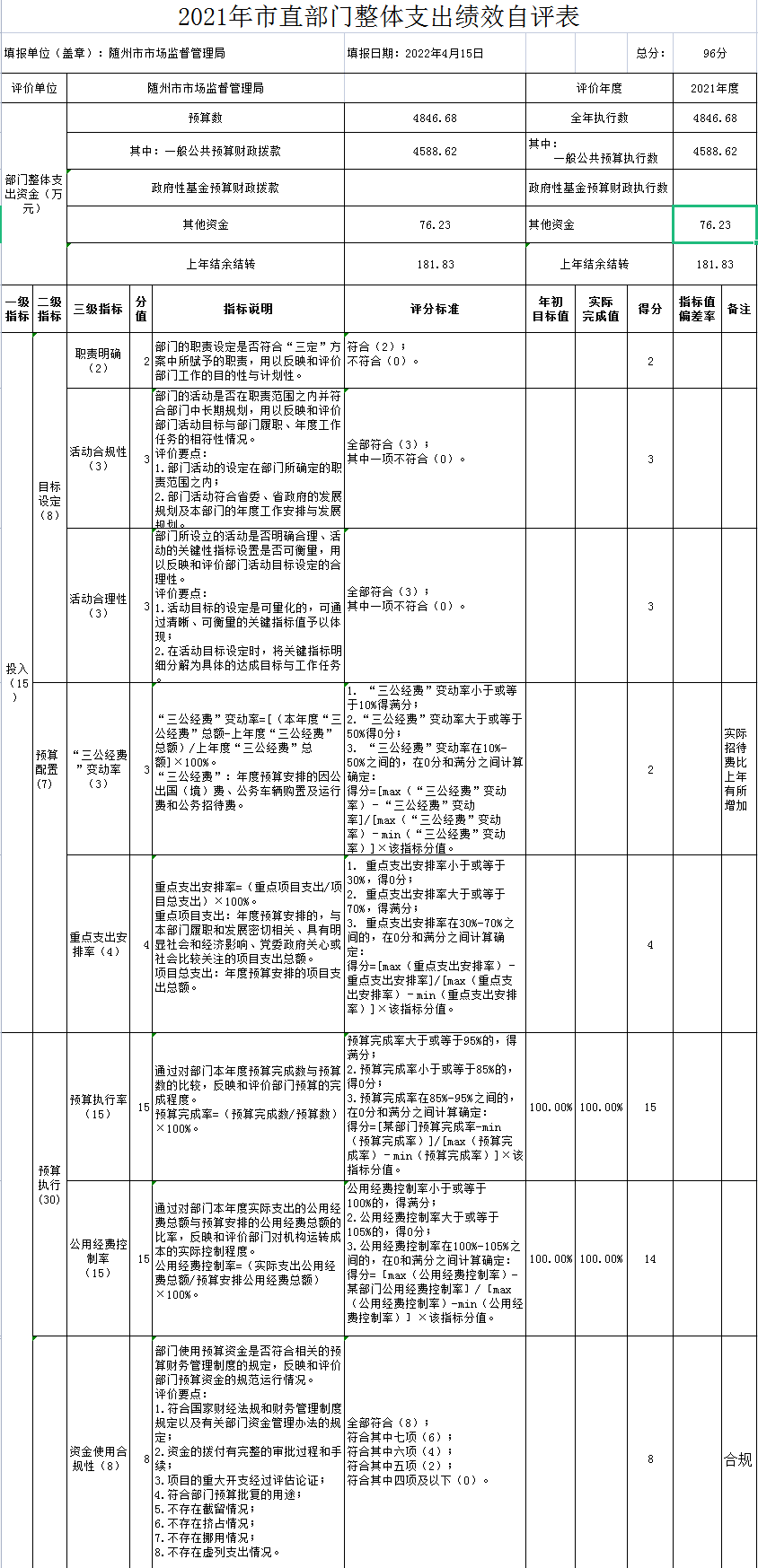

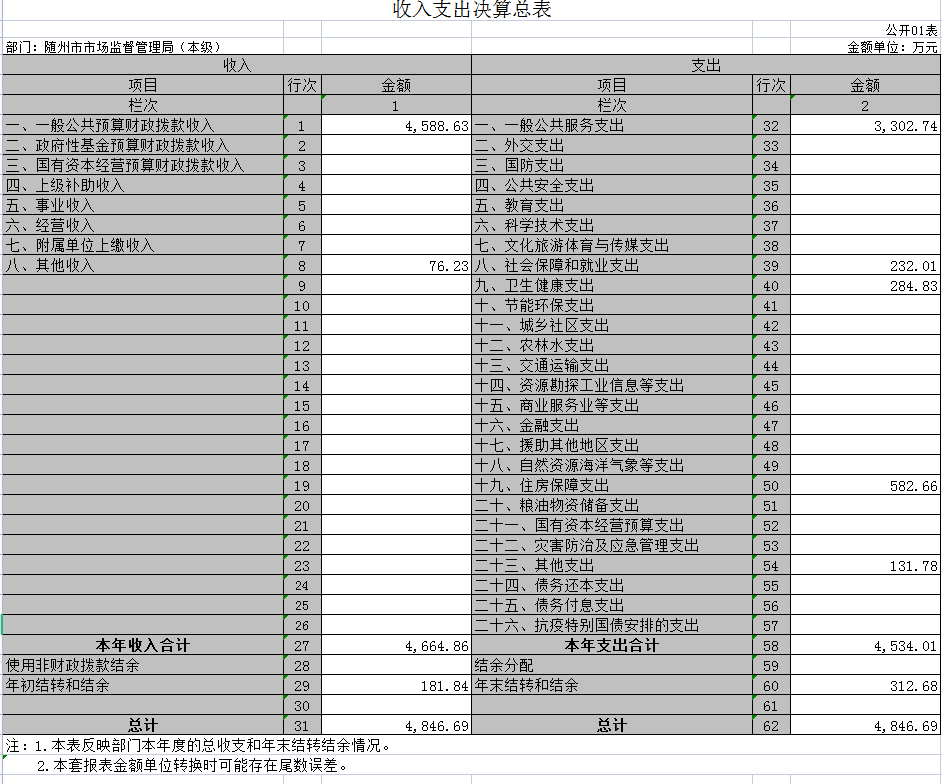

(一)部门决算收支情况

收入情况:收入4664.86万元,其中财政拨款4588.63万元,占总收入的98.36%;其他收入76.23万元,占总收入的1.63%。比上年增加150.71万元,上升3.33%。比年初预算增加了626.44万元,上升了15.51%。

收入上升的主要原因是人员经费增加、非本级财政拨款增加。

支出情况:支出4534.01万元,比上年增加79.06万元,上升1.77%。比年初预算增加495.59万元,上升12.27%。其中:人员经费支出3340.52万元,占总支出的73.67%;公用支出379.69万元,占总支出的8.37%;项目支出813.8万元,占总支出的17.95%。

支出上升的主要原因一是受新冠疫情影响我局相关科室差旅、办公、抽检费用增加。二是物价和人工费上涨导致相关费用增长;三是根据相关要求进一步更新国产化办公设备。

(二)财政拨款收支情况

收入情况:财政拨款收入4588.63万元,比上年增加178.35万元,上升4.04%。比年初预算增加570.21万元,上升14.18%。

收入上升的主要是人员经费增加、非本级财政拨款增加。

支出情况:财政拨款支出4402.24万元,比上年减少46.49万元,下降1.04%。比年初预算增加383.82万元,上升9.55%。

支出减少的主要原因是落实过“紧日子”政策要求,进一步压减经费支出。

(三)“三公”经费支出情况

“三公”经费支出:30.82万元,比年初预算下降62.87%,比上年减少1.88%。其中:因公出国(境)费0万元,年初预算0万元,上年无此项支出。公务用车运行及维护费26.25 万元,比年初预算减少53.94%,比上年下降2.81%,公务用车购置数为0,公务用车保有量21台。公务接待费4.57万元,比年初预算减少82.43%,比上年上升3.86%,国内公务接待57批次572人次。

公务接待费增加的主要原因是上年受疫情影响各相关业务工作开展减少,导致今年公务接待费稍有增加。

(四)机关运行经费支出情况

机关运行经费 379.69万元,主要保障机关正常运转、完成日常工作任务发生的各项支出。比上年减少18.55万元,下降4.66%。

机关运行支出减少的主要原因是落实过“紧日子”政策要求,进一步压减经费支出。

(五)政府采购支出情况

2021年政府采购支出40.44万元,全部为政府采购货物支出,其中授予中小企业合同金额40.44万元,占政府采购支出总额100%。

(六)政府性基金收支情况

本部门无政府性基金收支。

(七)国有资产占用情况

随州市市场监管局共有车辆21台,其中公务用车6辆、执法执勤用车13辆、特种专业技术用车1辆、休干用车1辆。价值50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)

(八)国有资本经营预算财政拨款支出情况

本部门无国有资本经营预算财政拨款收支。

三、绩效评价情况说明

(一)绩效评价管理工作开展情况。

1、建立评价小组。我局针对项目实际情况,由单位组织绩效评价小组,具体实施评价工作,做好各项基础资料的收集、核实等工作。

2、设计评价方案。评价团队根据相关文件资料合理确定绩效评价的目标,并构建绩效评价框架,具体包括绩效评价原则、评价指标体系、绩效标准及评价方法等

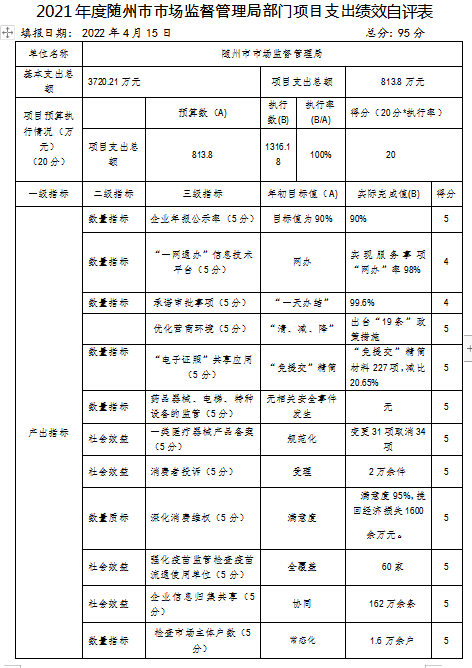

(二)部门决算中项目绩效自评结果。

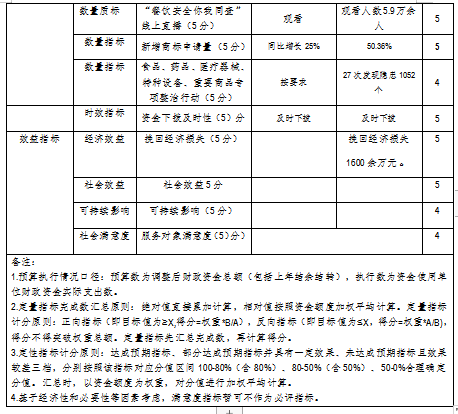

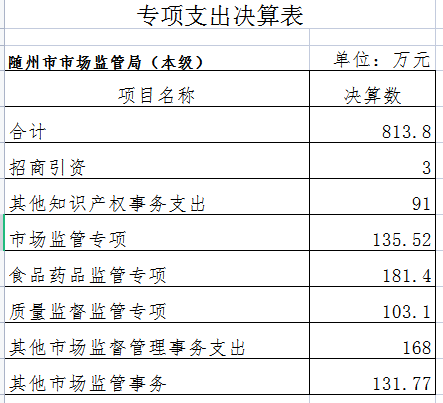

随州市市场监管局2021年项目总支出813.8万元,其中:商品和服务支出773.36万元,占项目总支出的95.03%;资本性支出40.44万元,占项目总支出的4.97%。项目主要用于市场监管、质量监督监管、食品药品监管、消费者权益保护、执法办案专项、信息化建设、培训支出、其他市场监管事务支出等。

项目自评

1、根据相关规范和各项预算定额的标准,按照市财政局项目绩效目标自评标准指标进行综合分析和评价,本项目综合评价得分 95分。

2、项目按照财政局要求提交预算绩效申报表,并获得财政局批复,对项目数量和项目投入资金制定了目标值,部分效益指标可测性不高;项目资金能全部及时到位。业务管理方面,单位制定了项目相关业务管理制度,采取了相应的项目质量检查、验收等必需的控制措施;财务管理方面,单位制定了资金管理办法,确保资金的规范使用,项目支出符合国家财经法规和财务管理制度,资金的拨付有完整的审批程序和手续,符合项目预算批复或合同规定的用途,不存在截留、挤占、挪用、虚列支出等情况。

3、项目整体完成情况良好,产生了一定的社会效益,但尚存在少许不足。

存在的问题

1、预算绩效观念不够深入。预算绩效职责不清,工作力量不到位,缺乏专业人员,缺少业务科室的协调配合,没有专人承担绩效管理职责,业务管理与绩效管理脱节。

2、绩效指标体系不够完善。绩效指标管理还存在精细化方面的问题,专项资金支出绩效管理制度落实还有待进一步深化,今后我局将根据工作中的实际情况进一步探索、研究,细化完善绩效指标管理体系,将项目绩效管理工作推向新台阶。

改进措施

1、明确责任主体。抓实责任主体,按照谁支出、谁负责的原则,明确资金使用单位是绩效管理的第一责任人,明确资金使用单位在预算绩效管理工作中的职责,实现层层监督。

2、健全绩效指标体系。下一步,我局将根据实际对绩效指标进行定期补充完善和优化调整,持续提升绩效指标体系质量,推动预算单位强化指标体系应用,提升绩效目标编制质量。

(三)绩效自评结果应用情况

绩效评价结果应用情况:

1、制定相关绩效评价质量考核办法。根据岗位职责,遵循客观公正、注重实绩的原则,对项目实施相关人员进行考核,作为年度评优评先的依据,有利于加强项目的质量可控性,更好的提升项目质量,责任到人。

2、制定合理的绩效目标。根据项目性质及实际情况制定当年绩效目标,并将绩效目标分解为清晰、可衡量的指标,确定年初目标值,从定性和定量两个方面评价和分析项目实施情况和资金使用效益,建立健全绩效评价工作机制。

绩效评价结果拟应用情况:

1、加大预算执行管理,强化预算支出管理责任,提高预算执行的均衡性、安全性和有效性,增强预算刚性约束。

2、对项目进行梳理,使绩效指标与部门职能及工作重点更加贴切。根据职能和当年工作重点对主要工作任务进行梳理,结合工作重点设置相应的绩效指标,不设置难以考核或者无法获取数据的指标。

四、部门决算表

(一)收入支出决算总表

(二)收入决算表

(三)支出决算表

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

(九)国有资本经营预算财政拨款支出决算表

五、名词解释

1、财政拨款(补助)收入:指财政预算安排且当年拨付的资金。

2、行政运行:反映行政单位(包括实行公务员管理的事业单位)的基本支出。

3、行政单位医疗:反映财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受退休人员的医疗经费。

4、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

5、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

6、“三公”经费:按照有关规定,"三公"经费包括因公出国(境)费、公务接待费、公务用车购置及运行费。

7、公务接待费:指单位按规定开支的各类公务接待支出。

8、公务用车:指单位用于履行公务的车辆,包括领导干部专车、一般公务用车和执法执勤用车。

9、公务用车购置及运行费:指单位公务用车购置及租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出。

扫一扫在手机上查看当前页面

政府网站标识码:4213000013备案编号:鄂ICP备05001778号-1

鄂公网安备42130202004478号

鄂公网安备42130202004478号

主办单位:随州市市场监督管理局联系电话:0722-3598001地址:随州市曾都区迎宾大道58号邮政编码:441300